日本の医療制度を理解する

日本は、高品質でありながら比較的安価な医療制度でよく知られていますが、初めて病院を受診する場合や利用経験が少ない場合には、少し複雑に感じられることがあります。私自身も日本で初めて病院に行ったときは、健康保険証(2024年12月からマイナンバーカードと統合)を持参する必要があるということ以外は、ほとんど知りませんでした。

しかし、日本の健康保険や医療費の仕組みを事前に理解しておけば、不必要な混乱や予期せぬ出費を避けることができます。この記事では、外国人かつ会社員として日本で生活してきた私の経験をもとに、医療費に関する情報や医療費を少しでも節約する方法、そしていざというときに役立つポイントを共有したいと思います。

– こちらの記事もおすすめ –

日本の医療費を理解する

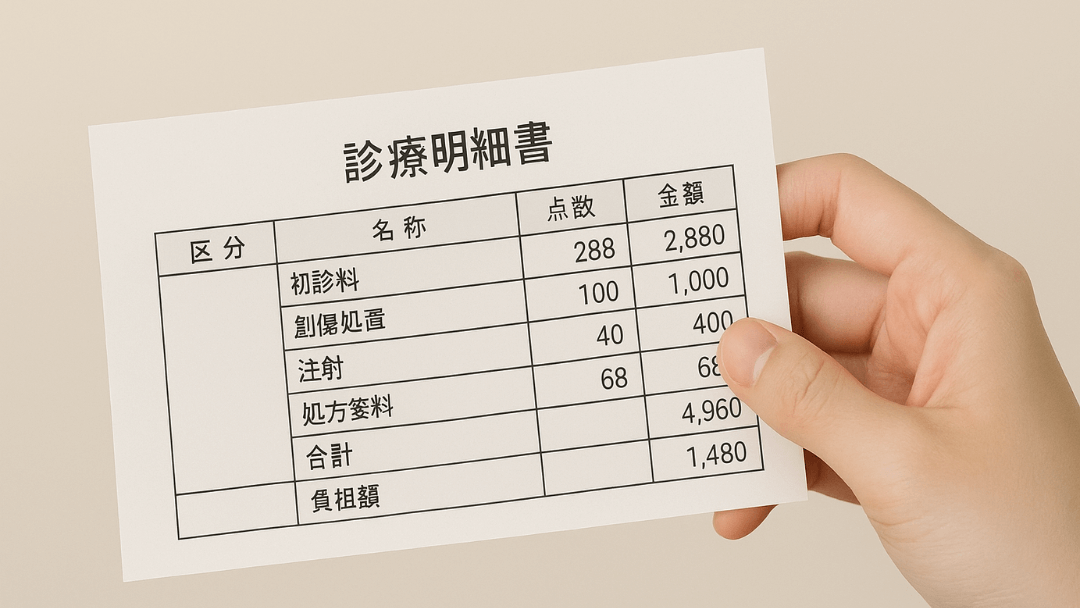

1. 医療費は通常3割負担

日本に居住する人は、すべて健康保険に加入することが義務付けられています。会社員の場合は社会保険の一部として毎月の給与から保険料が自動的に控除されます。フリーランス、学生、無職の方は国民健康保険に加入し、自分で保険料を納めます。

ほとんどの場合、診療を受ける際には医療費全体の約30%を自己負担するだけで済むため、病院代が大きな負担になることは少ないです。

高齢者や低所得者の場合、自己負担割合は10~20%まで軽減されることがあります。

2. 高額な医療費は一定額を超えると払い戻し可能

日本には「高額療養費制度」という仕組みがあり、1か月間(1日から月末まで)に自己負担した医療費が一定額を超えた場合、その超過分を払い戻しで受け取ることができます。

自己負担の上限額は年齢や所得によって異なり、申請を行うことで超過分を戻してもらうことができます。

高額療養費制度の詳細については、以下のリンクをご参照ください。外国語表示が必要な場合は、ホームページ右上の言語選択メニューをご利用いただけます。

3. 健康保険の適用範囲

日本の健康保険は、入院、手術、薬代をはじめ、一般的な診療や治療の大部分を幅広くカバーしています。そのため、急な病気やけがで病院を受診する場合でも、基本的な医療サービスについては保険が適用され、比較的負担を抑えて治療を受けることができます。

一方、美容を目的とした治療や本人の希望による選択的な医療行為については、保険の対象外となることが多いです。例えば、美容整形、歯のホワイトニング、最新医療機器を用いた一部の検査などは、自己負担で全額を支払わなければなりません。そのため、治療や検査を受ける際には、事前に保険が適用されるかどうかを確認しておくことをおすすめします。

4. 病院での支払い方法

日本の多くの病院では、診療費をクレジットカード、交通系ICカード、またはスマートフォン決済アプリで簡単に支払うことができます。近年ではQRコード決済や電子マネーを導入する病院も増えており、現金を使わなくても支払いができるケースが多くなっています。

しかし、今でも一部の病院や小さなクリニックでは現金のみ対応しているところがあります。特に地方の病院や個人経営の医院では現金払いが必要な場合があるため、受診する前に病院のホームページで支払い方法を確認するか、直接電話で問い合わせておくことをおすすめします。

日本での医療費管理のポイント

1. 自己負担割合の軽減対象か確認する

日本では通常、医療費の30%を自己負担しますが、低所得者・学生・高齢者は10~20%に軽減される場合があります。基準や手続きは自治体によって異なるため、居住地の区役所や市役所に確認するとよいでしょう。長期治療や入院が必要な場合に大きな助けとなります。

2. ジェネリック医薬品をお願いする

薬局でジェネリック(後発医薬品)を選ぶことで、薬代を節約することができます。有効成分や効果は同じですが、先発医薬品より安価で、特に長期間服用する場合に役立ちます。

薬を受け取る際には、薬剤師に 「ジェネリックでお願いします」 と伝えれば大丈夫です。

3. 軽い症状はクリニックを利用する

風邪や軽い発熱、小さなけがなどの軽症の場合は、大きな病院に行くよりも、近所のクリニック(医院)を利用したほうが安く、早く診てもらえます。クリニックは待ち時間も短く、身近で利用しやすいため、日常的な診療に適しています。

4. 退職後は国民健康保険に加入する

退職してから次の職場に就職するまで1か月以上の空白期間がある場合は、必ず区役所や市役所で国民健康保険に加入する必要があります。加入していないと、診療を受けた際に医療費を全額自己負担しなければならないので注意が必要です。ただし、翌月すぐに新しい職場に就職する場合は、特に加入する必要はありません。

また、退職後に国民健康保険へ加入せずに数か月が経過し、病院に行くために後から加入した場合、それまでの未加入期間分の保険料をまとめて支払わなければなりません。この点を事前に理解しておくことで、不意の出費を防ぐことができます。

さらに、数か月間無職の状態が続く場合には、保険料の減免申請も可能ですので、必ず居住地の区役所や市役所に相談してみてください。

Comments